Investissement immobilier

de $300,000

L'investisseur achète un bien immobilier ou plus, avec un investissement minimum de 300 000 dollars.

La République arabe d'Égypte, située au nord-est de l'Afrique, s'étend sur environ 1 million de kilomètres carrés. Elle est le 12e plus grand pays d'Afrique et le 30e plus grand pays du monde. Elle a des frontières communes avec Gaza et Israël au nord-est, le Soudan au sud et la Libye à l'ouest. Le golfe d'Aqaba, au nord-est, sépare l'Égypte de la Jordanie et de l'Arabie saoudite. L'Égypte est le troisième pays le plus peuplé d'Afrique et le quatorzième au monde.

Située entre la Méditerranée et le Sahara et abritant le canal de Suez, l'Égypte représente un lien important entre l'Europe et l'Afrique, avec un grand potentiel économique.

L'économie égyptienne est principalement tirée par le secteur des services, qui représente environ 55 % du produit intérieur brut (PIB). En 2023, l'Égypte sera le premier contributeur au PIB de l'Afrique, avec 13,9 %, dépassant le Nigeria et l'Afrique du Sud. L'Égypte est également l'un des principaux moteurs du commerce en Afrique, avec une part estimée à 10 % en 2023.

La croissance dynamique de l'économie égyptienne, sa position géographique stratégique, le faible coût de sa main-d'œuvre, sa main-d'œuvre qualifiée, son potentiel touristique unique, ses importantes réserves d'énergie, son vaste marché intérieur et le succès des réformes entreprises par les autorités ont contribué à stimuler les investissements étrangers en Égypte L'Égypte a récemment adopté une loi sur l'investissement qui comprend des exigences de performance pour certaines incitations à l'investissement, notamment pour les projets à forte intensité de main-d'œuvre et la situation géographique. Le gouvernement a également créé des zones économiques spéciales dotées de réglementations favorables aux entreprises : administration plus libérale et plus efficace, incitations fiscales, facilitation des procédures d'enregistrement et de douane et amélioration des infrastructures.

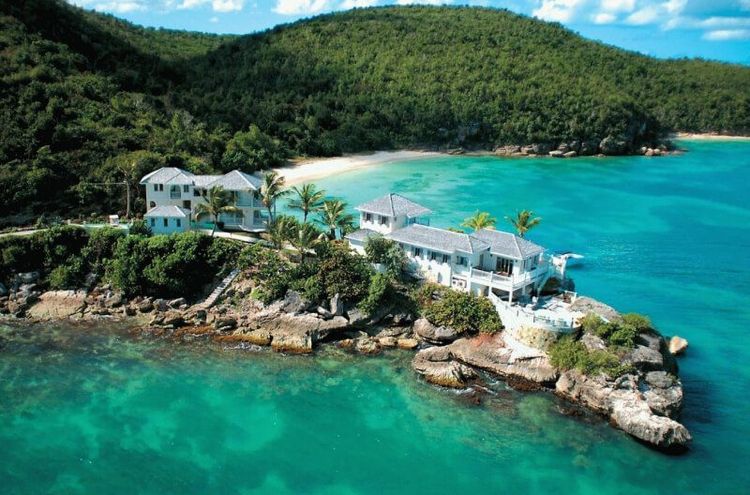

L'Égypte offre de nombreuses possibilités aux investisseurs, notamment l'achat de biens immobiliers pour en tirer des revenus locatifs. La croissance du tourisme et le développement actif des infrastructures créent des conditions favorables aux investissements à long terme. Les investisseurs qui achètent un bien immobilier en Égypte peuvent également obtenir un permis de résidence, ce qui simplifie leur séjour dans le pays.

Le marché de l'immobilier en Égypte se développe régulièrement et les experts prévoient de nouvelles hausses de prix. Les investissements dans les régions touristiques et les quartiers prestigieux du Caire sont particulièrement prometteurs. La demande de biens immobiliers devrait augmenter en raison de l'accroissement de la population et de l'intérêt des investisseurs étrangers.

Comme dans tout autre pays, les investisseurs doivent tenir compte des aspects juridiques et des risques économiques potentiels liés aux fluctuations monétaires et aux changements de législation. Toutefois, en adoptant la bonne approche et en consultant des experts locaux, investir dans l'immobilier en Égypte peut s'avérer une décision d'investissement rentable et stable.

L'Égypte offre la citoyenneté par l'investissement dans l'immobilier avec un investissement minimum de 300 000 $.

En Égypte, il est possible d'obtenir la citoyenneté par le biais d'un investissement, mais les conditions et les exigences peuvent différer de celles d'autres pays disposant de programmes de citoyenneté par l'investissement plus formels. Actuellement, l'Égypte offre la possibilité d'obtenir la citoyenneté par l'achat de biens immobiliers ou d'autres types d'investissements. Outre l'investisseur, les personnes suivantes peuvent également obtenir la nationalité égyptienne :

Tous les demandeurs doivent satisfaire aux exigences du programme et se soumettre à une procédure de diligence raisonnable. La législation égyptienne étant susceptible de changer, il est important de consulter des experts juridiques locaux pour obtenir des informations à jour.

L'Égypte utilise un système d'imposition progressif, dans lequel les taux d'imposition augmentent avec le niveau de revenu.

Ce système vise à répartir équitablement la charge fiscale et à faire en sorte que les personnes à hauts revenus contribuent proportionnellement davantage aux recettes publiques.

Les taux d'imposition sur le revenu des personnes physiques vont de 0 % à 27,5 %.

TVA -14%

Les personnes engagées dans des activités commerciales, telles que les professionnels indépendants, les freelances et les propriétaires de petites entreprises, sont tenues de déclarer leurs bénéfices commerciaux dans le cadre de leur revenu imposable. Les bénéfices commerciaux sont calculés en déduisant les dépenses liées à l'entreprise, telles que le loyer des bureaux, les services publics, les fournitures et les salaires des employés, du revenu total généré par l'entreprise au cours de l'année d'imposition. Impôt sur les sociétés - 22,5

Les personnes qui possèdent des biens immobiliers résidentiels ou commerciaux et qui perçoivent des revenus locatifs de la part des locataires doivent inclure ces revenus dans leur déclaration de revenus. Toutefois, elles peuvent également déduire du revenu locatif certaines dépenses liées à la propriété louée, telles que l'entretien, les réparations et les frais de gestion de la propriété, avant de calculer le montant imposable. Le taux de l'impôt foncier est de 10 % de la valeur des biens immobiliers (le calcul de la valeur des biens immobiliers sera différent pour les locaux résidentiels et non résidentiels).

Les plus-values sont les bénéfices réalisés lors de la vente d'actifs tels que des biens immobiliers, des actions, des obligations ou d'autres investissements. En Égypte, les plus-values sont considérées comme un revenu imposable et doivent être déclarées dans la déclaration d'impôt du particulier. Le traitement fiscal des plus-values varie en fonction du type d'actif et de la période de détention. Taxe sur les plus-values - 22,5

L'Égypte a conclu des conventions de double imposition avec plusieurs pays afin d'éviter la double imposition et de prévenir l'évasion fiscale. Les expatriés travaillant en Égypte peuvent bénéficier des dispositions des conventions fiscales qui exonèrent certains types de revenus de l'impôt ou prévoient des taux d'imposition réduits. Ces dispositions peuvent avoir un impact significatif sur les obligations fiscales des ressortissants étrangers, d'où la nécessité pour les expatriés de connaître les avantages offerts par les conventions fiscales.

L'Égypte a conclu 61 conventions de double imposition (CDI) avec les juridictions suivantes : 61 CDI : Albanie, Algérie, Autriche, Bahreïn, Biélorussie, Belgique, Bulgarie, Grande-Bretagne, Hongrie, Allemagne, Grèce, Géorgie, Danemark, Inde, Indonésie, Jordanie, Irak, Irlande, Espagne, Italie, Yémen, Canada, Chine, Chypre, Corée, Koweït, Liban, Libye, Maurice, Macédoine, Malaisie, Malte, Maroc, Pays-Bas, Norvège, EAU, Oman, Pakistan, Palestine, Russie, Roumanie, Arabie Saoudite, Serbie, Singapour, Syrie, Soudan, États-Unis, Tunisie, Turquie, Pologne, Ouzbékistan, Ukraine, Finlande, France, Monténégro, République tchèque, Suisse, Suède, Éthiopie, Afrique du Sud, Japon.

En outre, l'Égypte a signé et ratifié la Convention multilatérale pour la mise en œuvre des mesures relatives aux accords fiscaux pour lutter contre l'érosion de la base d'imposition et la soustraction de bénéfices à l'impôt (Convention multilatérale pour la mise en œuvre des mesures relatives aux conventions fiscales pour prévenir l'érosion de la base d'imposition et le transfert de bénéfices, MLI). La Convention multilatérale est entrée en vigueur pour l'Égypte le 1er janvier 2021.

Il n'y a pas de contrôle des devises.

Le processus de création d'une entreprise en Égypte comporte généralement plusieurs étapes clés :

L'Égypte dispose d'un système bancaire fiable qui joue un rôle essentiel dans la croissance économique du pays. Le secteur bancaire fournit des services financiers essentiels, notamment des prêts, des cartes de crédit et diverses facilités transactionnelles, ce qui le rend propice aux entrepreneurs désireux de créer une entreprise.

Les banques égyptiennes proposent deux principaux types de comptes bancaires : le compte d'épargne et le compte courant.

La procédure d'ouverture d'un compte bancaire consiste à fournir les éléments suivants :

Dans les procédures de création de sociétés à responsabilité limitée, il n'est pas demandé d'ouvrir un compte bancaire pour créer une société à responsabilité limitée et le capital de la société n'est pas déposé.

Un compte bancaire n'est ouvert que pour la création de sociétés unipersonnelles composées d'un seul associé, et si le capital est déposé, la banque bloque immédiatement le compte, empêchant son utilisation jusqu'à ce que le registre du commerce soit extrait et que la validité et les signatures des associés soient vérifiées sur tous les papiers et documents qui ont été soumis.

Services immobiliers exclusifs

Numéro d'identification fiscale

Obtenir un permis de conduire

Rapports de police pour les clients agréés

Carte SIM locale

Enregistrement/incorporation de sociétés (sociétés locales et offshore)

%20rotate(90)'/%3e%3c/svg%3e)

Je remercie One World Migration pour l'opportunité de déménager en Turquie avec leur aide. J'ai cherché une option d'emploi indépendant pendant un certain temps, afin de pouvoir déménager dans un autre pays.

En obtenant la citoyenneté de la Grenade, je dois remercier One World Migration et son orientation client. Ils ont réussi à préparer tous les documents nécessaires dans les plus brefs délais et sans soucis et ils m'ont accompagné tout au long du processus d'obtention.

Je suis arrivé au Portugal pour la première fois en tant que touriste il y a 3 ans. Après avoir évalué la situation et pris connaissance de ce pays, j'ai décidé que je voulais rester ici pour vivre. Cela est devenu possible grâce aux efforts de One World Migration.

Je remercie One World Migration pour ce que, avec leur aide, j'ai réussi à partir vivre en Turquie. Depuis longtemps, j'ai cherché une option de freelance pour moi-même, afin de pouvoir déménager dans un autre pays.

Tous les investissements doivent être financés par un transfert direct de fonds depuis l'étranger. Il est également possible d'utiliser des fonds provenant de l'étranger, à condition qu'ils aient franchi un poste de contrôle douanier officiel et qu'ils aient été reçus par le client après l'obtention de son numéro de dossier auprès du gouvernement, pour sa demande.

Le Portugal a approuvé une importante réforme de sa loi sur la citoyenneté, durcissant considérablement les règles d'obtention. Parmi les principaux changements figurent l'allongement des conditions de résidence (jusqu'à 10 ans), l'instauration de tests de langue et de culture obligatoires, et des règles plus strictes pour les enfants nés de parents étrangers.

Un nouveau projet de loi en Roumanie propose un programme de résidence par investissement, accordant aux citoyens non européens un permis de séjour renouvelable de cinq ans. Ce programme requiert un investissement minimum de 400 000 € en obligations, biens immobiliers, fonds ou actions.

Grande nouvelle concernant les visas aux Émirats arabes unis ! L'ICP introduit de nouveaux visas pour les experts en intelligence artificielle, les professionnels du divertissement, les événements et le tourisme de croisière. Des règles actualisées ont été mises à jour pour les visites familiales, les voyages d'affaires et les demandes humanitaires.